2025年– date –

-

遺族厚生年金 受給資格チェッカー

遺族厚生年金は、厚生年金加入者が亡くなったときに遺族の生活を支えるため支給される年金です。妻・夫・子などが要件を満たせば優先順位の高い一人が受給できます。 死亡時の状態・納付要件・続柄・年齢から、その場で受給可否を簡易判定。専門用語に説明... -

中高齢寡婦加算シミュレータ

中高齢寡婦加算は、夫が亡くなり遺族厚生年金の受給資格がある40〜65歳の妻に、子の遺族基礎年金が出ていない期間に支給される定額の年金加算です。 入力(妻の生年月日・夫の死亡日・子の要件・加入年数)から開始月/終了月と受給可否を自動判定。年ごと... -

豆電球はどれくらいの電気代がかかるのか?シミュレータ

「これくらいの金額であれば、豆電球を使用してもよい」と思うか、「いやいや、豆電球も結構お金喰うね」と思うかはあなた次第。(私は豆電球が無いと寝れないので、これくらいの金額であれば使用し続けます) 前提の入力(豆電球) 個数(台数) 消費電力... -

通常シャワーvs節水シャワー シミュレータ

水道代節約といえばこれ。節水シャワーで驚きの節約効果がシミュレーションできます。 前提の入力(通常シャワー vs 節水シャワー) 世帯人数(人) 1人あたりのシャワー時間(分/日) 通常シャワー流量(L/分) 節水シャワー流量(L/分) 水の単価(円/リ... -

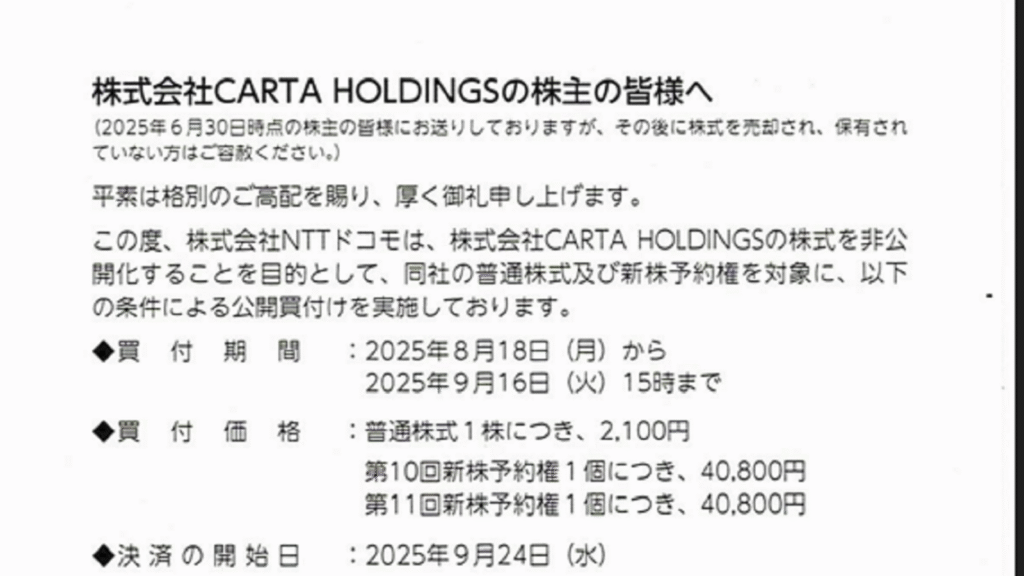

CARTA HOLDINGS株式の公開買付け(TOB)に関する案内状

初めて見た公開買い付けの案内状 ※QRコードは一応隠しました。個人個人で差異があったらよろしくないので。 案内状文字お越し 株式会社CARTA HOLDINGSの株主の皆様へ (2025年6月30日現在の株主名簿に記載又は記録された株主様宛にお送りしています。保有... -

白熱電球vsLED電球シミュレータ

「LED電球にしたらお得」って本当なの?と疑問を持つあなたにこの白熱電球vsLED電球シミュレータがお答えします! 前提の入力(白熱電球 / LED電球) 電球の個数(世帯あたり) ※(電球形蛍光+白熱)400M個 ÷ 5,184万世帯 ≒ 7.7灯 → 初期値8灯 1日の使用... -

冷蔵庫にかかる費用比較シミュレータ

冷蔵庫2台の情報を入力することで、どちらがお得かを瞬時に見える化してくれます。「購入代金が高くても、消費電力量が低いので、長い目で見ればお得」って本当?と疑問を持つより、シミュレーションしてみましょう! 前提の入力(冷蔵庫A / 冷蔵庫B) 購... -

国公私立大学にかかる総額シミュレータ

入学料、授業料が年々上がってきています。お子様やお孫さんが大学生になるころにどれくらいのお金がかかってしまうのか、文部科学省の「国公私立大学の授業料等の推移」を使用してシミュレーションできるようにしました! 前提の入力 お子さまの現在年齢... -

ふるさと納税の寄附金上限シミュレータ

総務省のシミュレータを使用するのが確実 総務省 | ふるさと納税の仕組み | 税金の控除についてhttps://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html上記総務省のページの一番下までスクロールする... -

あなたの年収は上位何%?シミュレータ

国税庁「民間給与実態統計調査」令和5年分に基づく、あなたの年収は上位何%?かがわかるシミュレータを作成しました。 あなたの年収が上位に位置していれば、転職は考えなくてよいと思います。 中位~下位に位置していれば、今の会社で収入アップするため... -

積立型生命保険を解約して投資にした場合のシミュレータ

積立型生命保険、使用している方いらっしゃるかと思います。「その積立型生命保険、投資に回したほうがよいのでは?」と言われたこと、考えたこと、ありませんか? そんな疑問にお答えするのが、この積立型生命保険を解約して投資にした場合のシミュレータ... -

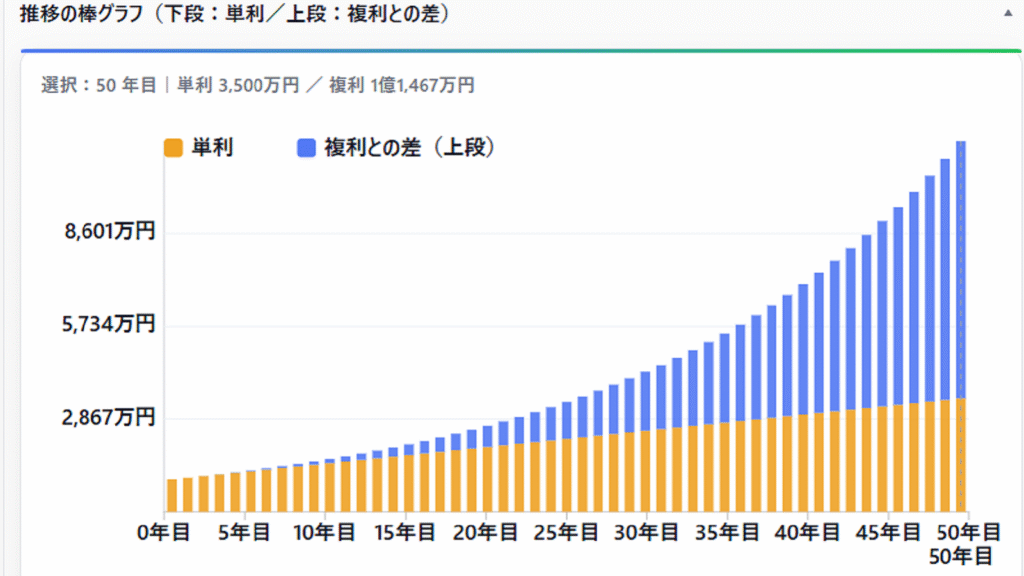

複利と単利シミュレータ

前提の入力 元本(円) 100万円 年利(%) 運用年数(1〜60) 結果(将来価値と差額) 複利の将来価値:— 円 単利の将来価値:— 円 差額(複利 − 単利):— 円 推移の棒グラフ(下段:単利/上段:複利との差) 選択:— 年目 年ごとの一覧表 年 単利 複利 ... -

デフレで今持っている円が将来どれくらいの価値になってしまうのかシミュレータ

前提入力 初期金額(円) 下限1,000円/上限100億円/1,000円刻み デフレ率(%/年) 0%以上で入力(例:2.0%) 期間(年) 将来の実質価値 — 購入可能数の変化例 30年後のお金の価値(デフレ想定) 年ごとの実質価値(表) 年 実質価値 価値変化率 -

インフレで今持っている円が将来どれくらいの価値になってしまうのかシミュレータ

前提入力 初期金額(円) 下限1,000円/上限100億円/1,000円刻み インフレ率(%/年) 0.0%以上で入力(マイナス不可) 期間(年) 将来の実質価値 — 購入可能数の変化例 30年後のお金の価値 年ごとの実質価値(表) 年 実質価値 価値減少率 ※価値減少率... -

インフレ時代、貯金はデメリットでしかない

インフレと貯金の関係――知らないと損するお金の価値の減り方 物価が上がってきたと感じることはありませんか?コンビニのコーヒーが少し高くなったり、スーパーの食品が数十円値上がりしたり。これは単なる気のせいではなく、インフレ(Inflation)と呼ば... -

インデックス投資でほったらかし運用

株式投資に関するイメージ 株式投資=こういうイメージを思い浮かべてませんか?その1 これは一昔前の投資です。今はネットで、しかも個人が株式の売買できます。 株式投資=こういうイメージを思い浮かべてませんか?その2 デイトレーダー(1日に何回... -

夫婦の老齢年金シミュレータ(厚生年金、国民年金)

本人の前提入力 国民年金の納付月数(0〜480) 満額は480か月(40年) 厚生年金の加入月数 会社員・公務員等の被保険者期間 受給開始年齢(60〜75) 平均標準報酬月額(円) 平均標準賞与額(年額・円) 配偶者の前提入力 国民年金の納付月数(0〜480) 厚... -

単身の老齢年金シミュレータ(厚生年金、国民年金)

前提の入力 国民年金の納付月数(0〜480) 満額は480か月(40年) 厚生年金の加入月数 会社員・公務員等の被保険者期間 受給開始年齢(60〜75) 65歳基準で繰上げ/繰下げ率を適用 平均標準報酬月額(円) 平均標準賞与額(年額・円) 設定(任意) 老齢基... -

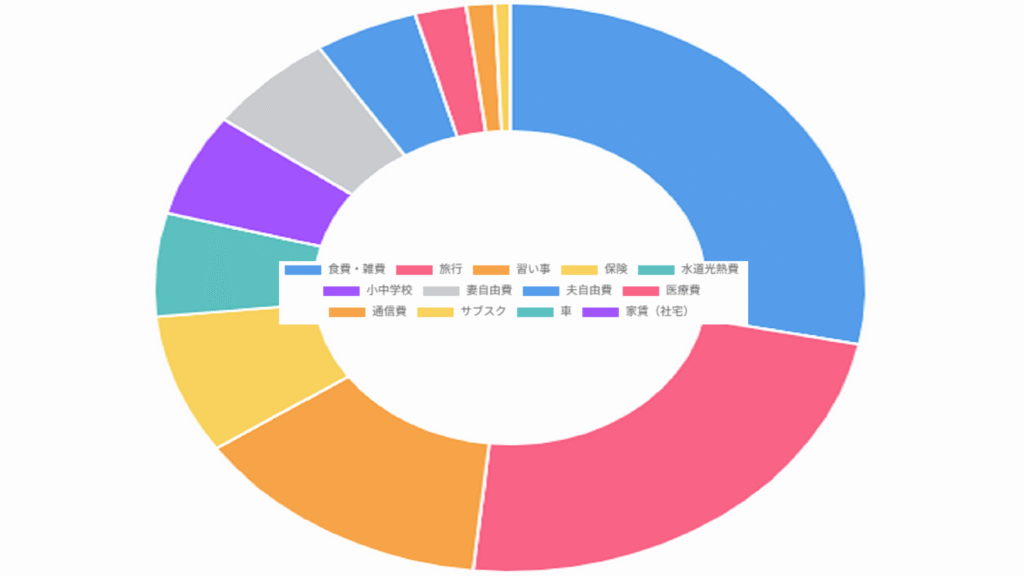

私の家族(夫、妻、子供2名)の支出一覧(毎月、毎年)

支出(2025年8月10日時点) 私の支出一覧(毎月・毎年) 単位:万円 ※年額=月額×12。月の合計 42.58 万円/年の合計 510.94 万円 項目月額年額 履歴 2025/08/10新規投稿この1年で保険1件解約、電気会社変更 -

まずは毎月、毎年の支出を把握することが重要

まずは毎月・毎年の支出を把握することが重要な理由 家計管理や資産形成を始めるとき、多くの人が「収入を増やそう」「投資を始めよう」と考えます。もちろんそれも大切ですが、その前にやるべきことがあります。それが 「毎月、毎年の支出を正確に把握す...